Как оформляется займ под залог недвижимости

Кредит под залог недвижимости – услуга актуальная в ситуациях, когда необходимо взять займ на крупную сумму денег людям с плохой кредитной историей, долговыми обязательствами или не имеющими возможность подтвердить доход официально. Наличие в собственности заемщика недвижимого имущества становится для кредитной организации гарантией возвращения денежных средств и позволяет выдавать кредиты на крупные суммы.

Как и все кредитно-денежные операции, выдача кредита под залог недвижимости имеет свои нюансы, о которых необходимо иметь представление каждому заемщику. Соблюдение всех необходимых мер предосторожности позволит оформить сделку на взаимовыгодных условиях и в дальнейшем осуществить все задуманные планы без неприятных сюрпризов.

Процедура подачи заявки и получения кредита

Данная процедура, как и все кредитные сделки, имеет стандартную форму:

- Сбор необходимых документов.

- Подача заявления с предоставлением документов в кредитную организацию.

- Оценка стоимости имущества.

- Составление и подписание кредитного и закладного договоров.

- Регистрация закладной на недвижимость в госреестре.

- Страхование залога.

- Выплата денежных средств заемщику.

- Выплата кредита.

Виды недвижимого имущества, принимаемого в залог

Законодательство Российской Федерации предусматривает предоставление в залог следующих видов имущества:

- жилая недвижимость;

- участки земли;

- коммерческая недвижимость (торговые площади, офисы);

- гаражи.

Если имущество находится в собственности нескольких лиц, заложить его можно будет только при наличии официального согласия всех собственников. Часть имущества, принадлежащую заемщику, можно заложить без их согласия.

Объекты недвижимости, не принимаемые в залог:

- Недвижимость, подлежащая сносу или находящаяся в аварийном состоянии.

- Помещение, на территории которого зарегистрированы несовершеннолетние, иждивенцы, лица, находящиеся в армии или местах лишения свободы.

- Недвижимость с обременением.

Подача заявки

Перед подачей заявки необходимо собрать пакет документов для предоставления в кредитную организацию. Сюда входит стандартный для получения любого кредита набор:

- паспорт;

- ИНН;

- СНИЛС;

- документы, подтверждающие доход (запрашиваются не всеми кредитными организациями);

- обязательным в данном случае является наличие документа, подтверждающего право собственности заемщика на закладываемую недвижимость.

После предоставления всех необходимых документов потенциальный заемщик оформляет заявление на получение кредита.

Выдача кредита

После подачи документов и заполнения заявки, начинается процедура оценки стоимости объекта. Каждая кредитная организация осуществляет эту процедуру по своим условиям – оценку могут производить как сотрудники организации, так и оценщики. Ими оформляется специальный отчет, содержащий в себе сведения о различных параметрах недвижимости – состоянии, площади и прочих аспектах, влияющих на рыночную стоимость.

После учета всех параметров, определяется стоимость имущества и высчитывается возможная сумма для выдачи кредита. В среднем кредитные организации предоставляют не более 80% от рыночной цены.

Следующим этапом становится составление и подписание кредитного и залогового договоров. В них детально прописываются все обязательства сторон при выдаче и погашении кредита:

- Сумма, выдаваемая в кредит.

- Срок, на который выдается кредит.

- Условия залога и погашения.

- Условия закрытия закладной.

Данный вид кредита является довольно затратным в плане времени. В среднем вся процедура от подачи заявки, рассмотрения, принятия решения по кредиту до выплаты денежных средств, может занимать несколько недель.

Что происходит в случае, если кредит не может быть выплачен

Если изменившиеся обстоятельства не позволяют заемщику выплачивать кредит, ему необходимо сразу же обращаться в кредитную организацию с просьбой об изменении условий выплат. Здесь возможна пролонгация договора и другие изменения, позволяющие сохранить возможность выплаты кредита. В противном случае, кредитная организация вынуждена будет обратиться в суд с иском и после рассмотрения дела заемщик может быть лишен права собственности.

Перед принятием решения, потенциальный заемщик должен реально оценивать свои возможности и финансовое положение для того, чтобы не потерять в дальнейшем недвижимость, предоставленную в залог. Изучив все нюансы данного вида кредита, тщательно изучив договор с кредитной организацией, заемщик сможет свести возможные риски к минимуму и быть уверенным в полной и своевременной выплате кредита.

У Apple и Google есть техническая возможность заблокировать все смартфоны в РФ

CommEX не смогла рассчитаться с Binance за выкупленные активы в РФ

Ведущие китайские банки свернули прием номинированных в юанях платежей из РФ

Низкая рождаемость вынудила Oji Holdings отказаться от выпуска подгузников для младенцев

Корпоративные клиенты OpenAI получили доступ к GPT-5

Спрос на специалистов по взаимодействию с маркетплейсами увеличился в два раза

В Узбекистане появился первый «единорог»

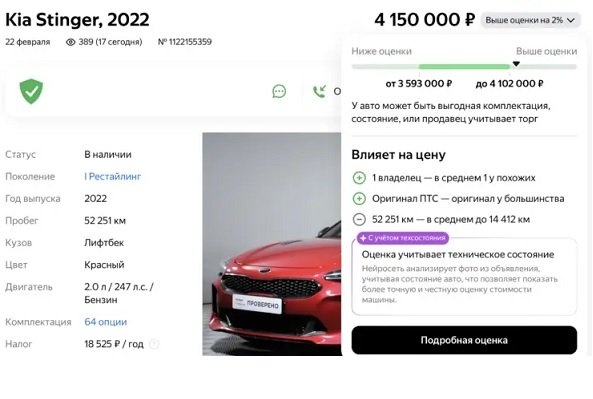

«Авто.ру» начал оценивать состояние автомобилей с помощью нейросети